筆者は店舗仲介業と店舗開業の両方の経験者です。以下実例を踏まえて説明します。

自己資金のみで開業できる方は非常に少なく、金融機関等からの借り入れも行う方が9割を超えています。

日本政策金融公庫総合研究所(2021年度新規開業実態調査)によると、開業時の資金調達額の平均は1,177万円であり、2006年の1,729万円をピークに減少傾向にあります。

また、開業時の年齢は40代が36.9%と最も高く、次いで30代が31.3%とこの年代だけで約7割を占めています。

開業時に苦労したことは、

1位「資金繰り・資金調達」57.6%

2位「顧客・販路の開拓」44.8%

3位「財務・税務・法務に関する知識の不足」38.4%

となっています。この傾向は長期的に変わらないでしょう。

当の筆者もこの調査結果と同じ苦労を味わった経験があります。

そこで今回は、開業にあたり最も高いハードルである資金調達(融資)を中心に役立つ情報を提供します。

3つの資金調達方法~銀行と公庫とクラウドファンディング~

なんら事業実績(信用)の無い方に銀行は簡単には融資してくれません。

どんな立派な事業計画を立てたところで実現可能性がなければ絵に描いた餅です。

銀行は「晴れの日に傘を貸して雨の日に取り上げる」なんてフレーズを耳にしたことはありませんか。開業者は「曇りの日」の中にいます。成功(晴れ)している訳でも失敗(雨)している訳でもありません。あなたの夢や目標を支援してくれる方法は少なからず存在します。

資金調達には、新創業融資制度と新規開業資金支援がおすすめ

日本政策金融公庫(通称:公庫)は、新規開業資金の融資に積極的な金融機関です。

新規開業資金支援は、「女性、若者、シニアの方」には通常よりも有利な条件で利用できます。

新創業融資制度(無担保・無保証人)

| 対 象 | 条 件 | 融資限度額 | ※1 基準利率 | ※2 自己資金 |

| 新たに事業 を始める方 | 適正に策定した事業計画を 遂行する能力が十分ある方 | 3,000万円 | 2.28%~3.25% | 10分の1以上 |

※2 自己資金は、現在勤めている企業と同じ業種の事業を始める場合は、10分の1以下でも大丈夫です。

新規開業資金支援(担保・保証人は相談)

| 対 象 | 条 件 | 融資限度額 | 返済期間 | ※基準利率 |

| 女性、若者、シニア | 女性、35歳未満、55歳以上 | 7,200万円 | 20年以内 | 1.98%~2.95% |

利率は少し異なりますが、廃業歴等があり創業に再チャレンジする方もこの新規開業資金支援を利用できます。

以上2つの支援制度について説明しました。

これらの融資を検討する際には、必ず日本政策金融公庫のホームページで確認してください。

申込してから融資が決まるまでどの位かかるの?

通常は3週間程度ですが、筆者は1週間以内に振り込まれました。

万が一、審査に通らなかった場合は再度申し込みできるの?

一度断られてしまうと、少なくとも約半年間は同じ金融機関では無理なもようです。

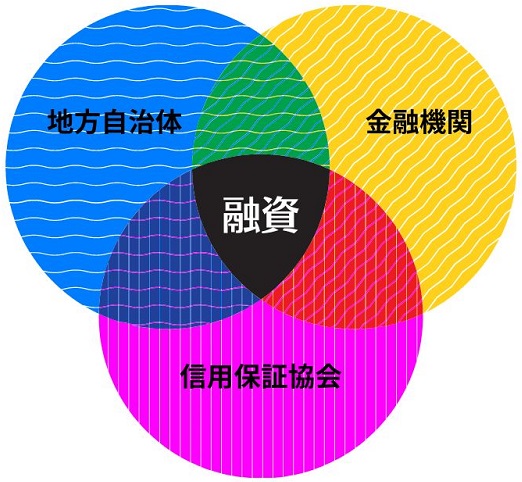

制度融資とは?

先程、銀行からの融資は厳しい旨説明しました。ただし、制度融資(融資あっせん制度とも呼ばれます)という特殊な制度を使えば融資を受けることができます。

この制度融資とは、地方自治体・金融機関(銀行)・信用保証協会の3つの機関が連携して実行する融資のことであり、3つの機関がタッグを組むところに特徴があります。

それぞれの役割について説明します。

地方自治体:「金融機関へ支払う利子の一部」と「信用保証協会へ支払う信用保証料」の2つを補助。

金融機関:事業計画等の審査と融資の実行を行う。

信用保証協会:借入金の返済が出来なかった場合にあなたに代わって立て替えを行う。

利用するうえでの条件は地方自治体によって異なりますので、こちらの融資を検討する方は「制度融資 △△県」で検索してみてください。

制度融資は3つの機関が関わっていますので、普通の融資よりも申し込みから入金まで時間がかかる傾向にあります。

なお、知らないと損する助成金や補助金についてはこちらの記事で詳しく解説しています。

借金するのは悪いこと?

開業資金を自己資金だけで賄える方もいます。潤沢な資金をお持ちの方は別ですが、そうでない方は自己資金と上記融資の抱き合わせで資金計画を検討しておいた方が無難です。

実際に開業してみると当初の事業計画どおりには進まない場合が多いものです。

たとえ売上が順調であっても経費がかさみ利益を圧迫することもあります。

また、オープン当初は繁盛していてもリピーターにはならず、新規見込み客の獲得(巻き返し)に時間を要することも多々あります。

開業後に運転資金を借りることはハードルが上がりますので、開業前のタイミングが最大のチャンスです。

なお、順調に金融機関への返済を行っていくと、創業時よりも有利な条件での追加融資の打診がきます。筆者は公庫の創業融資制度を利用したのですが3年目で融資担当課から電話がきました。

クラウドファンディング

クラウドファンディング(通称:クラファン)とは、基本的に集めた資金を返済する必要がなく、出資者にはそのお礼として、事業で儲けた収益又は事業で開発した商品・サービスを返す仕組みのことです。①投資型、②購入型、③寄付型の3つのタイプがあり、投資型にはさらに3つに細分類できますが、ここでは説明は省きます。

クラファンのメリットとデメリット

| メリット | ・借入審査がないため、出資者の共感が得られれば直ぐに資金調達できる。 ・返済義務がない 。 ・事業に関して出資者に口だしされない。 |

| デメリット | ・実際の入金まで時間がかかる(例:募集終了月の翌々月)。 ・管理コストや利用手数料がかかる 。 ・目標金額を達成せず失敗に終わることがある(成功率は30%程度)。 |

投資型、購入型、寄付型の3つのタイプのうちどれが良いの?

「投資型」は、出資してくれた方に対価として収益を分配する仕組みであるのに対して、

「購入型」は、商品やサービスを提供する仕組みです。

「寄付型」は、文字通り対価を受け取らない仕組みとなっています。

投資型の場合、金融商品取引法(通称:金商法)によって様々な制限を受けますので、規制の厳しい金商法に対応することが出来ない方は避けるべきです。

開業資金を募集するのに最も現実的なのが購入型となります。

購入型や寄付型は金商法の適用を受けない仕組みですが、出資額よりも高価な商品やサービスを受け取る場合には、実質的には投資型と判断されかねない事態も起こり得えます。本格的に検討する方は注意しましょう。

実は他にもあった資金調達方法

「地域中小企業応援ファンド」初めて耳にする方も多いのではないでしょうか。これは、都道府県や地域の金融機関などが一体となって組成するファンドによる資金供給を受けることができるものです。

融資上限額は各都道府県によって異なります(東京都800万円、大阪府500万円)が、なんと無利子の貸付となっています。コロナ禍において無利子・無担保の融資(ゼロゼロ融資)があったのは記憶に新しいですが、このファンドはそれよりも前からあるものです。知っているかいないかで大きな差がつきますね。

こちらのぺージ地域中小企業応援ファンド(スタート・アップ応援型)で確認してみてください。